Финансовые проблемы Владимира Евтушенкова

Владелец АФК "Система" упорно скрывает истинное положение дел?

Российская инвестиционная компания АФК "Система", которая входит в топ-20 по объему реализации продукции, отчиталась за 9 месяцев 2024 года по МСФО. К этому многопрофильному холдингу давно приковано пристальное внимание: ведь это одна из самых востребованных компаний на рынке бумаг.

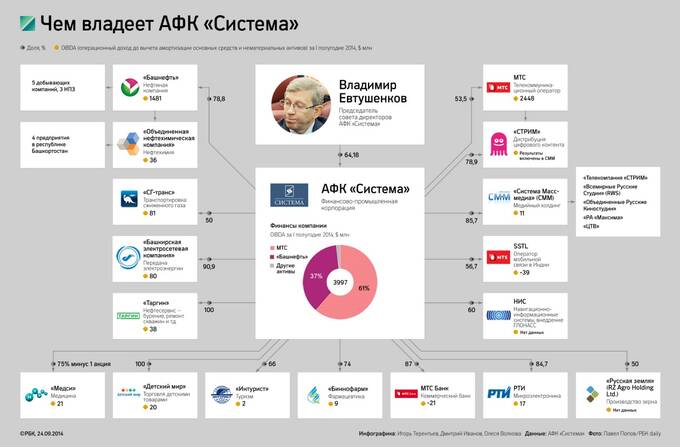

В холдинге трудятся около 150 тыс. человек, а в портфеле группы несколько сотен крупных компаний - от МТС и Ozon до Интуриста и Архыза.

Состояние самого г-на Евтушенкова - $1,7 млрд.

Но на рынке ходят упорные слухи, что дела у миллиардера идут не очень гладко. И это должна была подтвердить отчетность, которую холдинг как публичная компания обязан обнародовать. И холдинг обнародовал эту отчетность, после чего аналитики сделали вывод: "Акции АФК "Система" не выглядят привлекательными для инвесторов". Об этом сообщает "Финам".

Но это же, как говорится, удар ниже пейджера!

Результаты слабые

Итак, АФК "Система" представила финансовые результаты по МСФО за девять месяцев этого года. И продемонстрировала снижение прибыли на фоне роста долговой нагрузки.

Чистый долг группы в течение третьего квартала 2024 г. увеличился на 12,1%

Консолидированная выручка за 9 месяцев 2024 г. увеличилась на 20,1% г/г, достигнув 888,3 млрд рублей. И этом рост выручки продемонстрировали все основные активы группы.

Чистая прибыль за январь–сентябрь месяцев 2024 г. сократилась на 92% год к году и составила 1,8 млрд рублей.

При этом в третьем квартале 2024 г. зафиксирован убыток 2,6 млрд рублей в связи с ростом процентных расходов на фоне увеличения долга и процентных ставок.

Чем владел в недавнем прошлом г-н Евтушенков

Чистый долг группы в течение третьего квартала 2024 г. увеличился на 12,1%, до 1335,2 млрд рублей, а чистый долг корпоративного центра вырос в течение отчетного квартала на 12,6%, составив 288,7 млрд рублей.

При этом 96% консолидированных финансовых обязательств группы номинированы в российских рублях.

И аналитики оценивают результаты АФК" Система" как слабые, вследствие высокой долговой нагрузки, существенного снижения прибыли с начала года и получения убытка в 3 квартале в связи с ростом процентных расходов. Компания не раскрыла полный финансовый отчет за 9 месяцев 2024 г., однако, по данным отчетности за 6 месяцев финансовые расходы превышали операционную прибыль группы.

Segezha Group: высокая долговая нагрузка

Кроме самой АФК "Система", высокая долговая нагрузка является еще более острой для Segezha Group.

Напомним, что Segezha Group, в которой у г-на Евтушенкова 62,2% акций, для снижения долга в 143 млрд. рублей решила разместить акции на 101 млрд руб. по закрытой подписке. Помимо действующих акционеров и фондов, в процессе могут поучаствовать кредиторы, а размещение должно позволить компании вернуться к реализации инвестпроектов. Это может поддержать падающую стоимость акций. Сегодня уставный капитал Segezha состоит из 15,69 млрд акций. Если допэмиссия будет реализована, уставный капитал сможет вырасти до 71,8 млрд. акций.

Фото: Газпромабанк Инвестиции

Компания последние 2 года работала в убыток: и за 9 месяцев - 15 млрд убытка. Цена акций упала на 80% с момента последнего IPO в 2021 году, цена акции тогда составила 8 рублей, допэмиссия объявлена по 1,8 рублей за акцию.

И еще в конце ноября совет директоров Segezha Group объявил о созыве внеочередного собрания акционеров по вопросу проведения допэмиссии акций.

Внеочередное общее собрание акционеров пройдет в заочной форме 26 декабря 2024 года.

Таким образом, SPO Segezha Group может привести к отвлечению денежных средств АФК "Система", что будет оказывать дополнительное отрицательное влияние на финансовые показатели группы.

Помимо Segezha Group, высокая долговая нагрузка характерна и для других активов АФК "Система", в том числе МТС, компании "Эталон", OZON, Биннофарм Групп, в связи с чем вероятность получения холдингом высоких дивидендов от активов сильно снижается.

И на фоне коррекции на рынке акций и высокой нормы доходности, требуемой инвесторами вследствие высокой ставки Банка России, вывод непубличных активов АФК "Система" на биржу находится под вопросом.

Но г-н Евтушенков продолжает надувать щеки?

Булыжник на шее

Судя по официальной отчетности, дела у АФК" Система" как будто бы в порядке - рост выручки за 9 месяцев +20,1%, OIBDA +12.6%, чистая прибыль +1,8 млрд руб.

Но за последние 3 месяца -подчеркнем- холдинг признал убыток в 2,6 млрд руб.

И этот убыток может стать булыжником на шее тонущего.

Злые языки твердят, что миллиардер Евтушенков давно работает в долг. И началось это еще в 2023 году, когда была заключена сделка по покупке норвежской сети отелей Weenas.

Новые приобретения АФК " Система" продолжила делать в Краснодарском крае и Дагестане - на 1 млрд рублей.

3,6 млрд руб. дочка АФК "Система" - Ozon - вложила в Еком-банк, 4,6 млрд рублей в компанию " Эталон", 450 млн руб.- в минеральные воды Архыза и т.д.

Минеральные воды Архыза

И есть стойкое ощущение, что структуры Евтушенкова просто покупали все, что продается, в том числе 75% "Кристал Фиш", ООО "Интер Форест Рус", производителя процессоров "Эльбрус" и др.

Но бизнес-империю Евтушенкова - опять же - подводит головной актив - холдинг "Сегежа". И большинство сделок миллиардер Евтушенков закрывал на заемные деньги, в том числе полученные с IPO.

Напомним также, что Segezha Group энергично вела бизнес в Европе - и это дало повод обвинять Евтушенкова в том, какую экономику развивают его компании.

И миллиардер за это и поплатился. Сам он находится под санкциями. И 7 заводов по производству бумажной упаковки в Дании, Чехии, Германии, Нидерландах, Италии, Турции и Румынии пришлось продать.

Сделка была совершена на рыночных условиях, но что это за условия?

Эта история до сих пор окутана густым туманом. Об этом пишет "Версия".

Но стало известно, что в недружественных странах г-н Евтушенков зарабатывал около 14 млрд руб. в год.

И нынче, когда ставка на европейский рынок проиграна, только логистические расходы группы увеличились вдвое, до 16 млрд рублей.

Как же АФК "Система" будет выбираться из финансового кризиса?

Это тайна, покрытая густым мраком…